La inflación de 2022 superaría el 90% sin anclas nominales y con alto riesgo cambiario

La Fundación Capital hizo una Síntesis Económica Semanal con la evolución de precios y las perspectivas inflacionarias.

La Fundación Capital lleva más de veinte años de trabajo con prestigiosos economistas del sector público y privado. Es un centro líder del análisis económico de la Argentina y de América Latina, a la vez que un órgano de consulta permanente. La Fundación Capital brinda la confianza que le dan las más de 120 empresas asociadas en sectores como el farmacéutico, automotríz, de la construcción, el agro, los alimentos, bienes y servicios. Con este marco, ha presentado una detallada Síntesis Económica Semanal con un análisis de la evolución de los precios en el país.

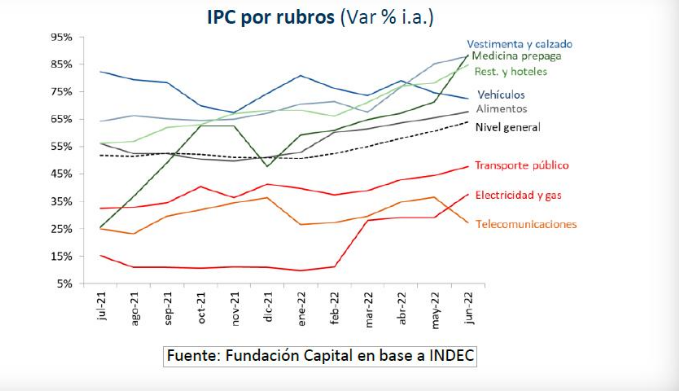

Con la brecha cambiaria bien por encima del 130% y fuertes restricciones a las importaciones agregando incertidumbre en torno al valor de reposición de los productos, en julio se dieron fuertes remarcaciones de precios que apuntan a una inflación piso del 6,8% mensual para el séptimo mes. Vale recordar además que la Comunicación A 7532 del Banco Central de fines de junio, restringió fuertemente la entrada de productos importados, provocando un aumento de costos para las empresas, ya sea porque deben añadir los relacionados con la financiación o porque acaban costeando al precio del contado con liquidación. En este sentido, el traspaso a precios de los consumidores se observó con fuerza en las primeras dos semanas de julio por lo que los precios de productos con alto componente importado como electrónicos, electrodomésticos y vehículos automotores, entre otros, habrían verificado una aceleración significativa.

De esta manera, la verdadera velocidad de incremento de los precios ya está en un escalón superior, como evidencian los rubros que no requieren de autorización para aumentos. Como venimos señalando en anteriores oportunidades, las brechas de precios eventualmente tienden a desaparecer, con los bienes y servicios que hoy muestran tasas de crecimiento menor presionando al alza hacia delante. De esta manera, se prevé una inflación futura en un nuevo escalón más elevado, en línea con una política económica que también fogonea el aumento de precios, cuestión que analizamos en el próximo apartado.

Aún más, con una brecha cambiaria bien por encima del 130% y claras dificultades para acumular reservas (en lo que va de julio el BCRA acumula ventas al sector privado por unos u$s 1.000 millones), las tensiones cambiarias se sostienen elevadas. Esta dinámica se da incluso en el período de mayor ingreso de divisas del agro. En este sentido, en nuestro monitor de alertas cambiarias, siete de las ocho variables analizadas se encuentran en alerta (las reservas netas, las compras netas de divisas del BCRA, la brecha cambiaria, la devaluación en términos reales, el roll over de la deuda en pesos, la asistencia del Banco Central al Tesoro y la tasa de interés real), siendo la demanda de dinero la única variable en verde.

No obstante, esto sucede por tratarse de una economía “encepada”. Por ende, esta variable debe monitorearse a futuro, ya que aún con “cepos”, si la inflación y la tensión cambiaria se aceleran, la demanda de dinero podría potenciar el proceso inflacionario, con una nominalidad creciente y cada vez más peligrosa.

Así, frente a la deteriorada evolución reciente de los pesos y los dólares de la economía, no puede descartarse la posibilidad de un salto en el tipo de cambio al finalizar la cosecha gruesa (septiembre/octubre) o incluso que el mismo se adelante. La materialización de este evento llevaría a una inflación superior al 90% i.a. en diciembre (91,7% i.a. en nuestro escenario base). No obstante, si el mismo no fuera acompañado por cierta disciplina fiscal y monetaria podría redundar en el primero de varios incrementos (escenario complementario), derivando en un proceso iterativo de devaluación inflación, profundizando la estanflación que venimos presenciando.

Por otra parte, con la inflación superando ampliamente el nivel esperado al cierre de los acuerdos paritarios, en el período de revisión de las mismas (muchos gremios acordaron revisiones en el mes de octubre) se podrían convalidar aumentos más importantes. Incluso, los reclamos podrían adelantarse, como ya ha ocurrido con gremios como médicos, estatales y judiciales de la provincia de Buenos Aires, docentes nacionales y aceiteros. Por su parte, otros han empezado a oficializar los reclamos de reapertura como la UOM y Comercio, que había conseguido un 59% anual con revisión en octubre y reclama entre un 10% y un 20% adicional.

De esta manera, la dinámica de negociaciones sería un combustible adicional sobre la dinámica inflacionaria en la segunda mitad de año.

En definitiva, la política económica fogonea la inflación futura. Por un lado, la brecha de precios implica más nominalidad hacia delante.

Por el otro, la política fiscal y monetaria resultan ampliamente expansivas, mientras que la tensión cambiaria se sostiene como uno de los riesgos más claros sobre la dinámica inflacionaria de los próximos meses. Así, la inflación habría encontrado un nuevo piso del 5% mensual que llevaría a una inflación anual piso del 86% a fin de año y que podría incluso superar el 90% i.a. de producirse un salto en el tipo de cambio oficial.

De esta forma, sin encarar un programa integral de estabilización, la nominalidad de la economía se setea en un escalón superior, incluso pudiendo resultar mayor el próximo año.