Presión impositiva en las nubes: por qué se pagarán más impuestos tras acordar con el FMI

El nuevo programa acordado con el FMI, que tras un intenso debate obtuvo finalmente aval en la Cámara de Diputados –aunque a medias- no contempla nuevos impuestos para lograr una reducción del déficit fiscal. El acuerdo propone una baja en subsidios, por el lado del gasto, y desde los ingresos prevé una mejora en la recaudación a partir de una mejor administración tributaria y de otras medidas que implicarán que la presión tributaria efectiva (recaudación/PBI) crezca este año en la Argentina. En definitiva, en principio, no habrá nuevos gravámenes, pero empresarios y familias pagarán más impuestos durante 2022. ¿Cuál es el plan del gobierno? ¿Qué propone para recaudar más sin asumir el costo político de crear nuevos tributos?

Según el Memorando de Entendimiento, que quedó fuera de la aprobación por parte del Congreso ante la negativa de la oposición, y del propio frente interno, se prevé un aumento de los ingresos a partir de un refuerzo del plan de mejora en la administración tributaria que diseñó la AFIP, y que se dará a conocer a fin de mes, y a partir de las revaluaciones inmobiliarias en todas las provincias, con valores de las propiedades que se acerquen más a los de mercado. Esta decisión no sólo repercutirá en un aumento del monto pagado en impuestos inmobiliarios provinciales, sino que también crecerá la base imponible para Bienes Personales, según explicó a los legisladores de la Cámara Baja, la directora general de la AFIP, Mercedes Marcó del Pont.

A su vez, se aprobó recientemente una legislación para incrementar la progresividad del régimen del impuesto al patrimonio o la riqueza de las personas (con un rendimiento anual previsto de 0,1% del PBI) y se presentó al Congreso un proyecto de ley para trasladar los impuestos selectivos sobre productos petroleros a un régimen ad valorem, con el fin de proteger los rendimientos impositivos, dice el texto acordado con el FMI. Concretamente, ello implicaría que el Impuesto a la Transferencia de Combustibles se aplique como proporción del precio, en lugar de montos fijos por litro.

Estas medidas implicarán un aumento en la presión tributaria efectiva, que ha ido subiendo en la Argentina de forma consistente, con la excepción del período de gestión de Mauricio Macri, cuando llegó al 30% en 2019, sobre el final del mandato.

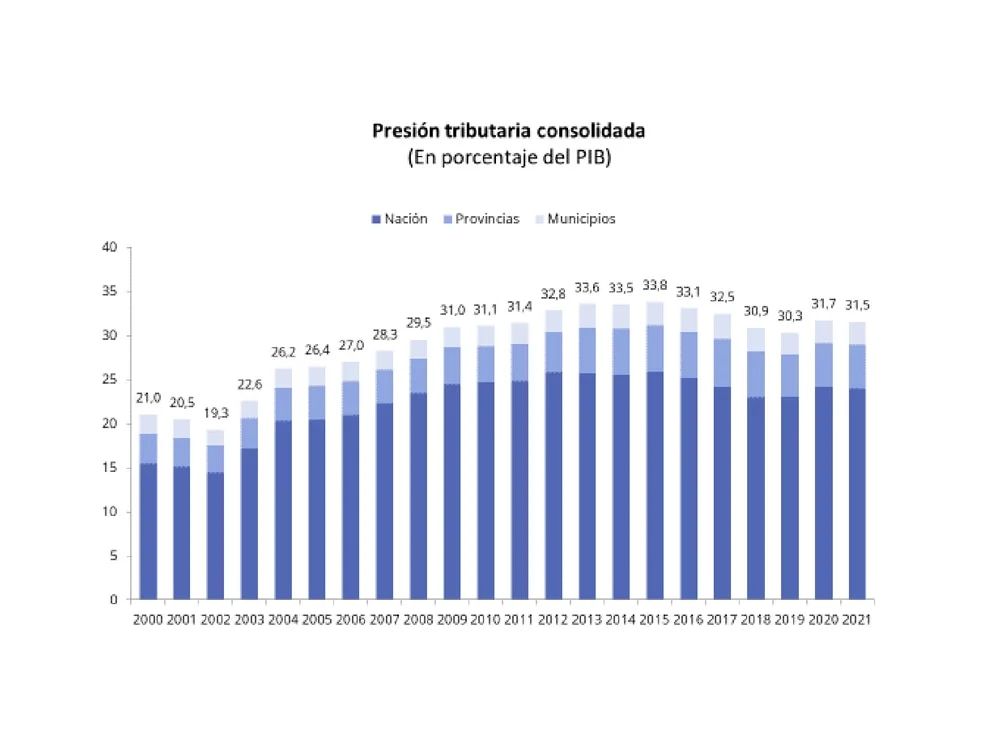

Según repasó Marcelo Capello, vicepresidente del IERAL, de la Fundación Mediterránea, la presión tributaria efectiva (PTE) en la Argentina, para el consolidado de tres niveles de gobierno, subió de 21% a 34% del PBI entre 2000 y 2015, luego bajó hasta cerca de 30% en 2019, y posteriormente se elevó hasta 31,5% del PBI, ya con la actual administración.

Es la segunda mayor Presión Tributaria Efectiva en Latinoamérica, después de Brasil, y si se considera la presión tributaria legal (PTL), es decir, la que existiría sin evasión, Argentina se ubica a la par de los países con mayor PTE del mundo, como los europeos”, manifestó el economista ante la consulta de Infobae.

Capello agregó que entre 2019 y 2021 la PTE creció por la inclusión de nuevos impuestos (PAIS, Aporte Solidario Extraordinario) o por la modificación de los existentes (Bienes Personales, Ganancias de empresas, Derechos de exportación). “Un dato no menor -dijo Capello- es que se suspendió la baja de impuestos prevista en el Consenso Federal de 2017, e inclusive se habilitó a las provincias para que suban Ingresos Brutos sobre algunos sectores”. Este año no habría nuevos tributos, pero igualmente la presión impositiva crecerá por lo previamente mencionado.

Según consideró el vicepresidente del Ieral, las medidas planteadas en el acuerdo con el Fondo no son medidas “criticables normativamente, siempre que, si las valuaciones fiscales de inmuebles se acercan a los valores de mercado, los fiscos nacional y provinciales que previamente subieron sus alícuotas en bienes personales e impuestos inmobiliarios porque no actualizaban valuaciones, ahora bajen dichas tasas a niveles razonables”.

“Pero lo acordado con el FMI sí resulta criticable desde el punto de vista positivo y práctico, ya que una necesaria reducción en la presión tributaria legal -lo que un contribuyente debe pagar considerando que no evade- podría financiarse con la reducción en la evasión, mientras que lo acordado implica que podría subir la presión tributaria efectiva, sin bajar la presión tributaria legal”, sostuvo Capello.

Un estudio del Ieral que comparó la situación argentina con la de otros países en materia de presión tributaria determinó que si bien la efectiva -es decir, lo que los contribuyentes pagan- es bastante menor que las cifras de países europeos, lo que muchas veces es un argumento de los gobiernos para plantear que no es tan alta la carga de impuestos en el país. Sin embargo, lo que no se menciona -y sí destaca este informe- es que los números de Europa no son comparables a los de la Argentina porque no tienen los mismos niveles de evasión.

En el trabajo se hace una comparación de Presión Tributaria Legal para Argentina, Chile, Brasil, España, Italia, Estados Unidos y Australia y al medir sobre una familia promedio en los 7 países, se incluye el impuesto inflacionario, dado que aun cuando no se trate de un tributo legislado, afecta los presupuestos familiares. En este caso, observó el informe, la mayor presión tributaria legal se encontraría en Brasil, en que los impuestos significan un 50,6% del ingreso familiar. Luego, se ubican Italia y Argentina, compartiendo el segundo lugar, con impuestos que representan un 48% del ingreso familiar anual.

A su vez, la mayor presión tributaria efectiva se encuentra en Italia (42,5% del PBI), seguida por España (34,7%), Brasil (33,1%), Australia (28,7%) y, en quinto lugar, la Argentina (27,7%). El estudio concluye que la PTE no es un buen reflejo de la verdadera presión tributaria que recae sobre los contribuyentes totalmente formales de un país, ya que si se usara la PTL, la Argentina aparecería como uno de los países de alta presión tributaria, lo que debilita sus condiciones de competitividad internacional para las empresas, y significa una pesada carga para las familias.

Por su parte, Nadín Argañaraz, del Instituto Argentino de Análisis Fiscal (Iaraf), consideró que tanto las nuevas valuaciones como el plan estratégico de la AFIP para mejorar la eficiencia recaudatoria implicarán una suba de la presión tributaria. Con la reducción de la evasión, el Gobierno aspira a recaudar 1% del PBI a mediano plazo, meta que para el economista resulta “viable, sobre todo en un contexto en el que el país pueda crecer entre 2% y 3% por año”. “La evasión tiene un componente cíclico, es decir que cuando el país está en expansión, se reduce. Por lo tanto, la meta no sólo es posible, sino que hasta se podría lograr más que lo pactado”, dijo el economista.

Para reducir el déficit fiscal, que debería ser del 2,5% del PBI este año, la gran apuesta es la mejora en la recaudación. Por el lado del gasto, el Gobierno propuso una reducción de subsidios a partir de un aumento segmentado de tarifas, pero a partir del aumento de los precios de la energía producto de la guerra, deberá haber más subsidios o más suba de tarifas, coinciden los analistas. Este escenario, dependiendo de lo que se resuelva a nivel político, le pondrá más presión a la recaudación, que deberá crecer más para cubrir esas mayores erogaciones.

“No hay dudas de que se avanzará por el lado de conseguir más ingresos, pero cómo se cumplan las metas del acuerdo será un tema del día a día”, sostuvo el economista del Iaraf. La gran pregunta que se hacen los empresarios, y la sociedad en su conjunto, es si este contexto no impulsará, además de las medidas enunciadas, algún nuevo impuesto extraordinario, como fue el de la Riqueza el año pasado.

Malestar en la UIA

En la Unión Industrial Argentina, destacaron que oportunamente habían manifestado que no estaba de acuerdo con el cambio en el Consenso Fiscal, en la línea de que pudiera implicar un aumento de impuestos: “Al haberse mantenido la tasa de Ingresos Brutos para la industria en 1,5%, tenemos que pensar que se contradice con lo aprobado previamente, que preveía una reducción a 0% ya en esta instancia. También está el tema de las tasas municipales y la cantidad de impuestos que la producción tiene que soportar según las jurisdicciones, y que en el país llegan a 160. Generan una presión tributaria mayúscula frente a un país con un alto nivel de informalidad, lo que exacerba la competencia desleal”, dijo a Infobae el presidente de la entidad, Daniel Funes de Rioja.

Y agregó: “Creemos que el acuerdo con el FMI es necesario, Argentina no puede pasar un default que haría imposible concebir un comercio internacional como el que necesitamos. Pero creemos también que eventuales reformas tributarias que se planteen en el futuro deberían tender a una disminución de la carga impositiva para el sector productivo y generalización de la tributación para los múltiples sectores que hoy están total o parcialmente informalizados”.

Fuente: Infobae